Pred odabranom publikom nobelovac je poručio da je Srbiji

potrebno slabljenje dinara, veće javne investicije i privatna potrošnja. Evo

zašto je to potpuno pogrešno.

Da je obaranje dinara dobra politika već bi imali veliki

rast izvoza. Međutim, dinar je izgubio 50% svoje vrednosti prema evru za 4

godine a izvoz je ostao zacementiran na niskom nivou. Čak i da je dinar sada

precenjen to ne menja činjenicu da logika „dole dinar gore izvoz“ ne važi u

Srbiji. Ovo je i očekivano jer se cene najbitnijih stvari, energenti,

međuproizvodi, mašine i cena kapitala - obračunavaju u devizama. Rast kursa

evra direktno znači rast troškova i dugova za privredu i građane. Svaki čovek u

Srbiji svestan je problema jer vidi kako mu se pred očima topi kupovna moć. Sve

što izvoznici dobiju kao veći prihod zbog rasta kursa evra izgube kroz rast

troškova i inflacije.

Druga tačka koju ističe profesor Krugman je potreba za

povećanjem socijalnih davanja i potrošnje građana. Generalno, on je protiv

štednje. Međutim, treba biti jasno da Srbija ne štedi jer se javni dug duplirao

za 4 godine, a deficit budžeta je 6.7% BDP! Poptuno je besmisleno reći da

Srbija treba da počne da podstiče agregatnu tražnju, jer država to radi već

deset godina. Nismo imali fiskalni suficit nijednom od 2000. godine, a čitavu

deceniju trošimo 10 do 20% iznad domaće proizvodnje. Za malu otvorenu privredu

sa visokim stepenom evroizacije, u nedostatku domaće proizvodnje, pumpanje

potrošnje samo se preliva na uvoz dobara i stimulisanje privreda okolnih

zemalja.

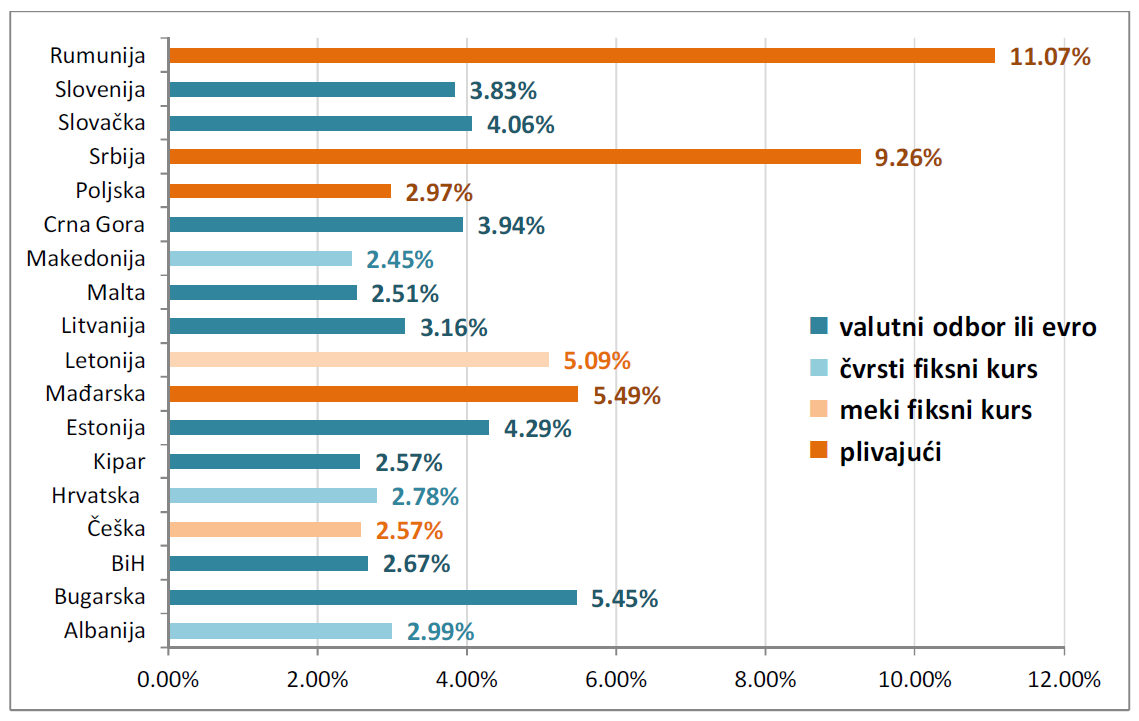

Logično, kao sledeća tema nameće se javni dug. Krugman kaže

da on nije visok ali da je problem što je u evrima. Nije bitna visina duga kao

procenat BDP koliko kamate koje se na dug plaćaju. Mi plaćamo visoke kamate, 6

do 7%, u rangu kriznih zemalja poput Grčke i Španije. To je upravo posledica

fiskalne ekspanzije i stalnih deficita. Evroizacija duga jeste problem samo

ukoliko želite da veštački podstičete potrošnju deficitima ili izvoz obaranjem

valute. Takođe evroizacija onemogućava da štampate pare radi pokrivanja duga. U

prevodu, za ono što profesor Krugman predlaže, Srbiji su ruke vezane.

Kejnzijanski recept za izlazak iz krize koji predlaže

Krugman nedvosmisleno je potpuno pogrešan za Srbiju. Pumpanje javne potrošnje

predlaže se u trenutku „zamke likvidnosti“ kada monetarna politika nema efekta

jer su kamate na nuli i ne mogu niže. Tada prema kejnzijancima država treba da

se okrene deficitima i potrošnji. Međutim, u Srbiji kamate nisu ni blizu nule a

imamo stalni deficit. Domaće kamate zavise od cene kapitala u Evropi, od rizika

zemlje, inflacije i rizika kursa, tu je referentna kamata NBS na dinare nebitna.

Najbolji način za spuštanje kamata i podsticanje investicija u privredi su

reforme i štednja. I to štednja ne zato što je ona „recept za izlazak iz krize“

i ostala opšta mesta već zato što kriza javnog duga Srbije preti da dovede

državu u bankrot naredne godine. Poboljšanje poslovnog okruženja, niska

inflacija, jednostavna i brza administracija, niži porezi na rad jedini su

način da se pokrene zdrava domaća privreda. Za to su potrebne dinamične reforme

i smanjenje plata i penzija u javnom sektoru da bi se rasteretio budžet i

privatni sektor.

Na kraju pogledajmo malo iza kulisa. Ko je doveo Pola

Krugmana? Poslovni klub, Privredna komora Beograda i dr. Dakle uvoznici i

privrednici koji imaju najviše koristi od pumpanja javne potrošnje i državnih

programa subvencija. Ministar Dinkić i premijer Dačić otišli su na skup da bi

dobili još jedan alibi, još jedno opravdanje, za svoju politiku subvencija i

intervencija. Sa druge strane, bilo je evidentno da se Krugman nije pripremio

za predavanje, što je i sam nekoliko puta naveo. On je dobio visok honorar i

promovisao svoju knjigu a šta god rekao nije bitno za njega. Došao je da priča

ono što se od njega očekuje, isto što piše i govori u SAD. Dovođenje profesor

Krugmana bio je vrlo racionalan i promišljen potez i za domaće privrednike i za

samog Krugmana i za političare koji su došli da ga čuju i da prepišu. Nama

ostaje da plaćamo visoku cenu pogrešne politike visoke potrošnje.